Información Contable: Puntos Clave

-

✔️

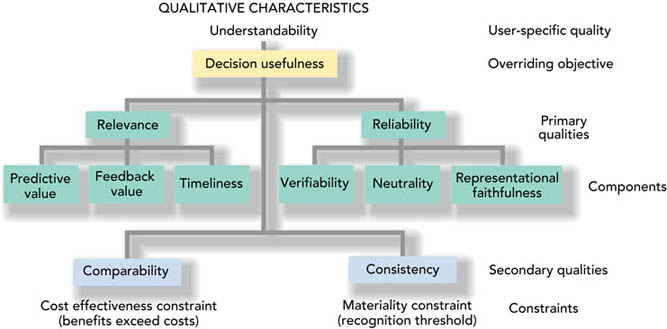

Relevancia y Confiabilidad (RT 16): Son las cualidades fundamentales que exige la FACPCE en Argentina para que los estados contables sirvan como base real para tomar decisiones de negocio.

-

✔️

Claridad y Comparabilidad: Los estados contables deben ser claros para usuarios externos y permitir el cotejo de resultados a lo largo del tiempo o frente a competidores.

-

✔️

Objetividad y Verificabilidad: Garantiza que la información contable esté libre de desvíos subjetivos y que cualquier auditor externo pueda validar su razonabilidad técnica.

-

✔️

Restricción de Economicidad: El costo financiero y operativo de procesar y generar los datos contables no debe superar en ningún caso el beneficio que estos reportan.

ADVERTENCIA: La falta de oportunidad (demora en la entrega de balances) o de razonabilidad en la información contable invalida por completo su utilidad. Esto puede ocasionar el rechazo inmediato de carpetas de crédito en bancos y multas por incumplimientos ante el fisco (ARCA / ex AFIP).

La información contable es fundamental para la toma de decisiones en cualquier organización, ya que proporciona datos precisos sobre la situación económica, financiera y patrimonial de una empresa u otros entes. Para que esta información sea útil y confiable, debe cumplir con ciertas características esenciales. En este post, exploraremos cuáles son las características de la información contable, su utilidad y su importancia dentro del ámbito financiero.

Características de la información contable:

¿Cuáles son las principales características de la información contable?

What are the main characteristics of accounting information?

Características y objetivos de la información contable

Las características de la información contable están estrechamente ligadas a sus objetivos. El principal propósito de la información contable es proporcionar datos precisos que permitan evaluar la situación económica de una empresa y tomar decisiones informadas. Entre los objetivos más importantes destacan:

Evaluar la rentabilidad y la solvencia de una empresa.

Facilitar la planificación financiera y presupuestaria.

Cumplir con las normativas fiscales y legales.

Proporcionar información a los inversores y accionistas.

Servir como base para auditorías y controles internos.

¿Cuáles son las características de la información contable según la RT 16 en Argentina?

Para que la información contable sea efectiva y cumpla su propósito, debe reunir ciertas cualidades esenciales. A continuación, analizamos las características de la información una por una:

1. Identificabilidad

Los estados contables periódicos se refieren a sujetos económicos perfectamente definidos en cuanto a su área de actividad económica y a momentos o intervalos temporales perfectamente identificados. Deben mostrar expresamente los datos de identificación contenida en ellos.

2. Oportunidad

La información contable debe ofrecerse a los decisores económicos en tiempo oportuno, ya que unos datos presentados a destiempo se convierten en inútiles para la aplicación a la que están ordenados. La fijación de los plazos de presentación de los estados contables es materia de juicio que corresponde señalar a los órganos pertinentes de la unidad económica. No obstante, el ordenamiento jurídico suele establecer plazos para la presentación de los estados contables periódicos.

Ejemplo de Oportunidad: «Presentar el balance de 2025 en junio de 2026 para pedir un crédito bancario es inoportuno; el banco necesita los datos actuales para evaluar el riesgo hoy.»

3. Claridad

La información contable debe ser mostrada en términos claros y accesibles, con el fin de asegurar la adecuada utilización de la misma por parte de sus diferentes destinatarios, los cuales no tienen por qué ser especialistas en materia contable. La normalización contable favorece substancialmente la claridad de la información, al generar unos estados uniformes en cuanto a estructura, terminología y criterios de elaboración.

4. Relevancia

La información debe poseer una utilidad notoria, potencial o real para los fines perseguidos por los diferentes destinatarios de los estados contables; igualmente, debe ser completa, para que se pueda alcanzar un conocimiento suficiente de los hechos que se tratan de relevar, por lo que se deben declarar todos los datos pertinentes e informaciones adicionales necesarias para el proceso de adopción de decisiones.

5. Razonabilidad

La información contable no puede alcanzar en todos los casos una exactitud completa sobre los sucesos de la actividad económica que trata de dar a conocer, por lo que debe perseguir una aproximación razonable de los mismos. La mayoría de los sucesos económicos se prestan a diversas conjeturas, no son medibles con entera precisión, dependen de sucesos aleatorios, etc. Por lo tanto, basta con que los estados contables alcancen una exposición razonable de los hechos que tratan de representar. La razonabilidad de dichos estados se consigue a través de la aplicación correcta de los principios contables que inspiran su elaboración.

6. Economicidad

La información contable es útil para el proceso de adopción de decisiones, pero al mismo tiempo su obtención ocasiona costos. La información que ha de proporcionarse a los decisores económicos debe tener en cuenta el criterio de costo-beneficio a la hora de juzgar sobre el nivel de agregación o desarrollo de ciertos datos que pueden favorecer un conocimiento más detallado de los hechos por parte de los respectivos decisores.

7. Prudencia

La información debe expresarse con cautela y precaución. El informante debería ubicarse entre la reflexión y la previsión, tendiente a evitar los riesgos que podrían emanar de la información que comunica.

8. Objetividad

La información contable debe elaborarse utilizando un mecanismo de procesamiento que impida al máximo la introducción de criterios subjetivos por parte de los responsables del proceso. Esto depende del grado de concreción y consistencia del sistema de procesamiento contable para producir automáticamente mediciones de datos al margen de posibles influencias subjetivas de los procesadores del mismo. La información contable posee un grado de objetividad suficiente cuando varios procesadores de los mismos hechos contables, dentro de un mismo sistema de información y aplicando las mismas reglas, pueden llegar a datos análogos entre ellos.

9. Verificabilidad

La información contenida en los estados contables debe ser susceptible de control y revisión interna y externa. La verificabilidad interna depende esencialmente de las normas de control que efectivamente regulen las diferentes operaciones que desarrollan la empresa y el propio sistema de procesamiento de la información contable. Laverificabilid adexterna representa la propiedad de la información de ser sometida a comprobación a través de pruebas pertinentes fuera del sistema de procesamiento, y representa una garantía necesaria para sus usuarios respecto al cumplimiento de los requisitos que deben ser exigidos a la información y a la correcta aplicación de los principios contables que sirven de base para su elaboración; esta garantía es máxima cuando la revisión es realizada por profesionales especializados e independientes de la empresa.

10. Utilidad

La información debe servir de base para que los usuarios tomen decisiones. La utilidad de la información contable dependerá de lo que se diga de ella.

11. Normalización

La información debe basarse en normas y reglas adecuadas que satisfagan la necesidad de consecuencia, uniformidad o comparabilidad que pudiera requerir el usuario.

Comprender cuáles son las características de la información contable permite a las empresas mejorar su gestión financiera y cumplir con sus obligaciones fiscales y legales. Además, conocer las cualidades de la información contable ayuda a garantizar que los datos sean accesibles y comprensibles para todos los interesados.

Veracidad: conforme a la realidad

Actualidad: debe tener vigencia

Certidumbre: basada en aspectos ciertos.