Luxemburgo. Este país alberga más de 200 bancos y 1.800 fondos de inversión. No se cobra impuesto sobre la renta a los no residentes, tampoco sobre las ganancias de capital ni sobre las transmisiones patrimoniales.

Respecto de la constitución de sociedades, la denominación “SARL” refiere al tipo de sociedad: Société à Responsabilité Limitée, en francés. Las SARL permiten que la responsabilidad de sus miembros (socios) se limite a sus contribuciones a la empresa y, además, una SARL puede tener un mínimo de un miembro con control total. La mayoría de las empresas de Luxemburgo son SARL, ya que se establecen rápidamente, ya que se reducen los trámites administrativos para la gestión del negocio y además garantizan privacidad: el único documento presentado para registrar una SARL es un Memorando de Asociación que no contiene los nombres de los socios (accionistas). Tampoco se requieren reuniones generales anuales (solo en caso de las SARL con más de 60 socios). Los Estatutos Sociales especifican las reglas para la convocatoria y realización de reuniones. En definitiva, el modelo de las SARL facilita la constitución rápida de sociedades, con requisitos mínimos y posibilidad de anonimato de sus socios.

Impuestos

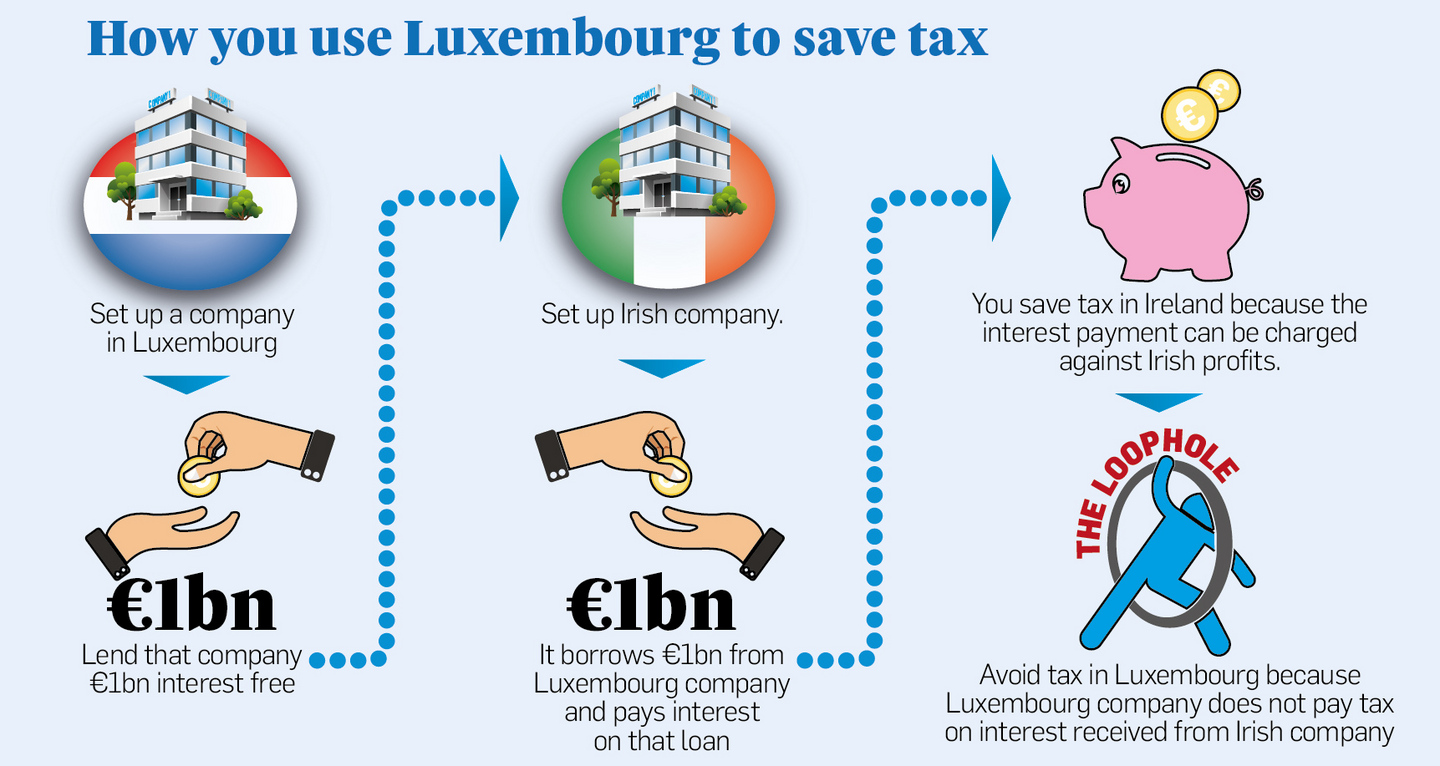

En relación con los impuestos, hay que destacar dos formas societarias: por un lado, las compañías holding, que se introdujeron por primera vez a través de la Ley de Sociedades de Luxemburgo del 31 de julio de 1929; y, por otro lado, las Sociedades de Participación Financiera (“SOPARFI”), introducidas en el año 2006. En relación con el primer caso, la conformación de las compañías holding estaba permitida en la ley luxemburguesa hasta el año 2006, cuando se consideró que se trataban de ayudas del estado incompatibles con el mercado común y que, por lo tanto, las sociedades de estas características podrían mantenerse, como máximo, hasta el 31 de diciembre de 2010 (Comisión Europea, 2006). Tal y como sostuvo la Comisión el régimen de 1929 “concedía exclusivamente a las sociedades holding varias ventajas económicas consistentes en exenciones de impuestos de sociedades, de retenciones en la fuente, de impuestos sobre el valor neto y de contribución territorial”. Es decir, se trata de “obligaciones fiscales reducidas ante la Hacienda luxemburguesa para las sociedades holding y los grupos económicos a los que pertenecen” (Europea, U. 2006, párrafo 38).

El problema surge de que no todas las empresas podían tener la forma de holding, sino que se reservaba a empresas que se dedicaban a la realización de “actividades financieras, de gestión, de concesión de licencias y de tesorería”, siempre y cuando “se estructuren en forma de grupo” (párrafo 39). En relación a las SOPARFI, estas se introdujeron con la Ley de Sociedades de Luxemburgo del 22 de diciembre de 2006, en la misma ley en la que derogan las compañías holding de 1929. Esta forma de sociedad otorgaba los mismos beneficios y, sin embargo, se adaptaba a los mínimos que exigía la Comisión Europea. Por ello, una vez llegado el 31 de diciembre de 2010, la mayoría de las compañías que se constituían como holdings de 1929, se transformaron en este nuevo tipo societario.

Respecto de la opacidad, en Luxemburgo se aplicó el secreto bancario hasta 2015 cuando la OCDE consideró el cumplimiento de dichos requisitos en el Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales, debido a las reformas realizadas en su legislación.

Impuesto sobre la Renta de las Personas Físicas (IRPF):

Luxemburgo tiene un sistema de IRPF progresivo, con tasas que aumentan a medida que los ingresos aumentan. Existen beneficios fiscales para los residentes, y el país ha firmado acuerdos para evitar la doble imposición con numerosos países.

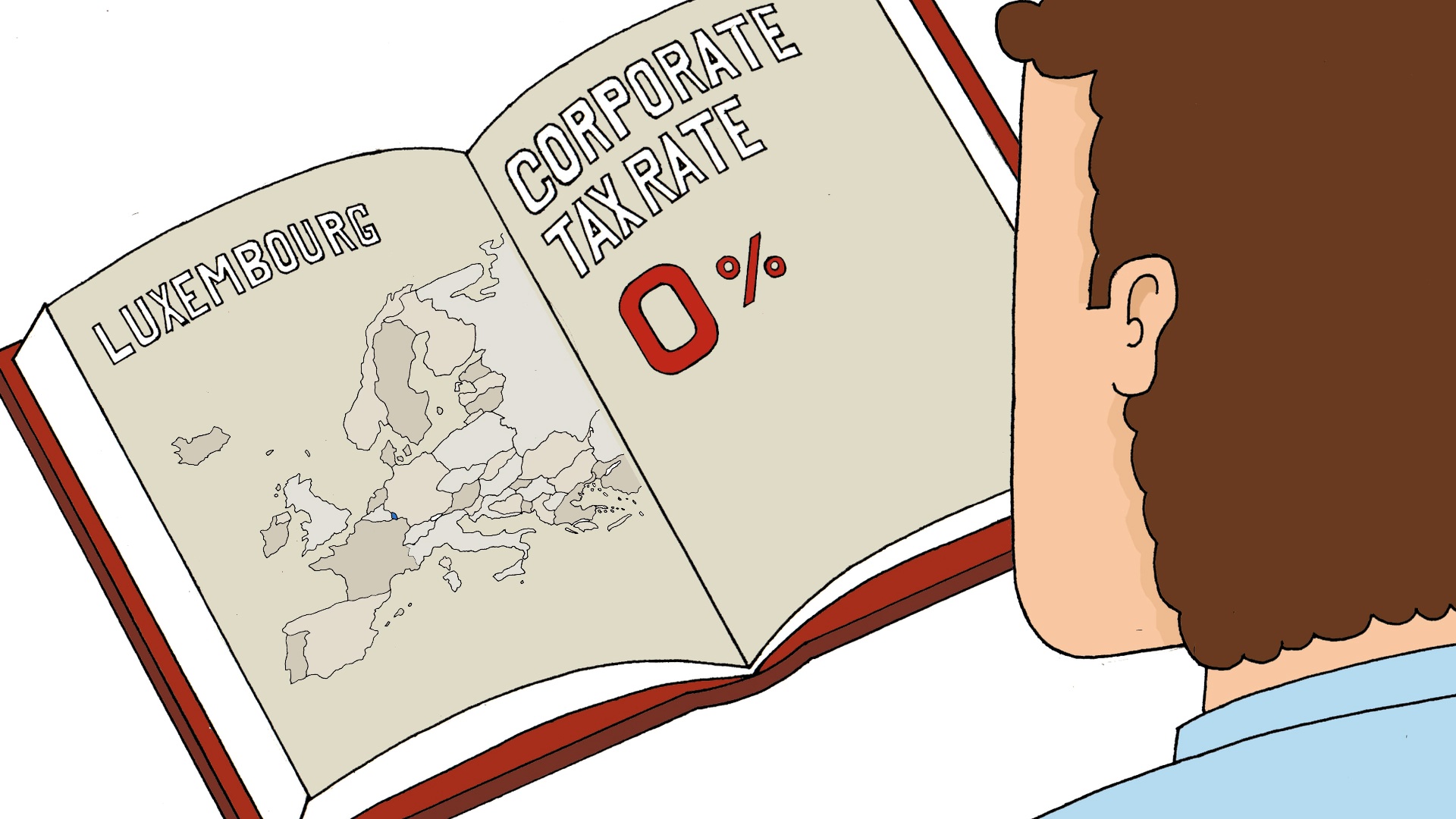

Impuesto sobre la Renta de las Personas Jurídicas (IS):

Las empresas en Luxemburgo están sujetas al impuesto sobre la renta corporativa. La tasa estándar es relativamente baja en comparación con otros países europeos. Además, existen regímenes fiscales especiales para ciertos tipos de empresas, como las empresas de cartera y las compañías financieras.

Impuesto al Valor Agregado (IVA):

Luxemburgo aplica el IVA a las ventas de bienes y servicios. Las tasas estándar son más bajas en comparación con algunos otros países europeos. Existen tasas diferenciadas para ciertos bienes y servicios.

Impuesto de Timbre:

Se aplica un impuesto de timbre a ciertos documentos y transacciones, como préstamos y contratos de arrendamiento.

Impuestos Locales:

Algunas comunas en Luxemburgo también pueden aplicar impuestos locales sobre la propiedad, entre otros.

Centros Financieros Especiales:

Luxemburgo tiene centros financieros especiales, como el distrito financiero de Kirchberg, que ofrecen ciertos beneficios fiscales para empresas.

Acuerdos para Evitar la Doble Imposición (DTA):

Luxemburgo ha firmado numerosos DTA con otros países para evitar la doble imposición sobre la renta.

Reglas de Precios de Transferencia:

Luxemburgo tiene reglas de precios de transferencia para garantizar que las transacciones entre empresas relacionadas se realicen a precios de mercado.